需求预期提升不足 节后PVC现货重心回调

2024-10-10 来源:隆众资讯1988

背景:国庆长假期间,国内PVC上游企业稳定生产,产能利用率环比波动0.3%在78.34%,产量供应趋稳,而受节日影响内外贸销售遇阻,下游终端多减产放假,行业库存较节前增4%以上,且货源在途量呈增长态势。

一、长假期间供需两样

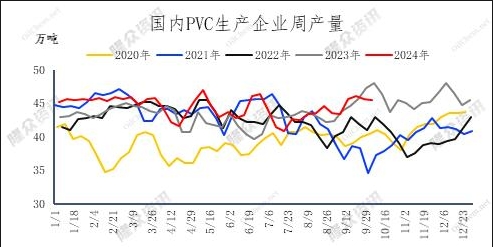

据隆众数据统计显示,节日期间PVC生产企业产能利用率在78.34%环比减少0.30%,周度产量达到45.51万吨,较去年十一同期的47.95万吨减少2.44万吨,相较而言主要是华北等区域内检修及生产企业负荷同比下降减少,但仍维持年内高位。

图一 国内PVC生产企业周度产量

国庆期间检修及停车企业涉及年产能在327万吨,叠加东部部分生产企业因成本、原料等原因负荷未满的生产企业,其周度生产减损量在12.58万吨。

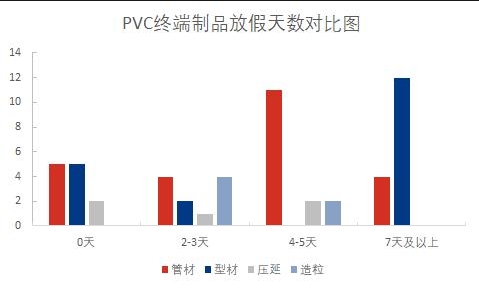

隆众资讯国庆节前对国内70余家下游制品企业调研显示,制品企业放假周期多集中在4天以大,所涉及主要集中在管材、型材等与房地产相关的硬质产品领域,部分样本企业放假多达7天,其表示多受订单不足,制品库存高位影响。

图二 PVC下游制品假期调查

受节日影响,隆众PVC下游制品企业开工率调研数据显示环比下降14.85%至29.92%,降至年内除春节外的最低点,同比去年同期的27.03%略高2.89%。

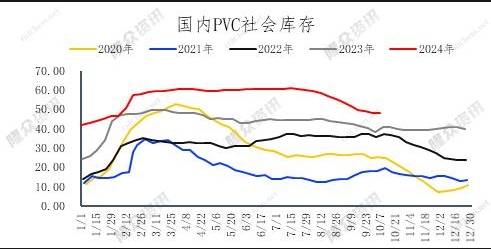

二、行业库存缓增

受长假上游供应稳定,及下游部分开工下降需求减少影响,PVC行业库存环比节前增加4%以上;其中生产企业在库环比增加14%以上,节日期间下游直销需求减弱,尽管加大在途量发运,然节日性库存增加难免。同比去年同期增幅放缓,一则产量

同比下降,二则受节前价格持续推涨带动在途量货源增加。

节日期间部分仓库停装或减少进出仓量,使得社会仓库库存样本数据环比节前仅增0.61%,去年同期增幅达9%左右,另据消息,市场到港及在途量增加明显,或加速节后第一周市场社会库存量增长。

图三 国内PVC社会库存

三、预期情绪减弱 基本面愈加承压

随着国内相关政策热度消退,国内大宗商品预期看涨情绪减弱,叠加基本面供需格局未有变化,尤其政策类对实际需求未有明显提升,在供应稳增需求疲软的基本面拖累下,大宗商品现货市场价格逐步回归。

PVC出口市场价格提涨后成交未有放量,远期BIS政策影响再次发酵,11月中旬后印度方向出口受限,叠加美国港口罢工影响未能持续,远洋船货市场竞争,出口需求远期转弱。

综合来看,国内PVC四季度供过于求局面随着时间推移愈加明显,行业库存累库压力将逐步增加,考虑乙烯与电石价格坚挺,生产企业成本支撑增强,PVC现货市场价格重心预期缓步趋弱。