春节假期结束 农膜生产跟进缓慢

2025-02-10 来源:隆众资讯1988

【导语】春节假期虽然结束,但由于大部分工作人员于正月十六前后回归,加上节后棚膜进入生产淡季,企业复工时间较晚,农膜整体开工水平仍处低位。

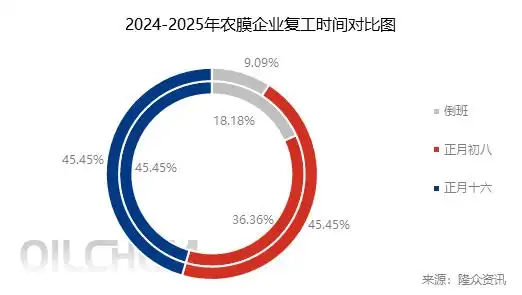

据调研,2025年春节假期复工时间较2024年变动不大,仅9.09%的企业因订单累积较少,春节企业不再倒班提前生产,而是改为春节正常放假,初八复工。从图可以看出,农膜企业45.45%的企业选择正月十六及之后复工,此部分企业多为棚膜企业,由于节后为需求淡季,复工时间较晚。而45.45%的企业选择初八复工,但据企业反应,初八一般是办公室人员到岗值班,车间工人要正月初十左右才能到岗上班。

节后农膜企业开工率虽然较春节期间有所提升,但较节前成下滑趋势。棚膜需求淡季,部分中大型企业虽然逐渐复工,但生产尚未跟进,中小企业复工较晚,开工较节前减少。地膜需求虽然逐渐跟进,但部分企业由于节后人员配备不足,影响部分开工,开工率较春节期间虽然增加,但较节前仍未恢复正常生产。分地区来看,东北、华东、西北地区企业开工率下滑不足7%,西北地膜企业较多,部分企业春节期间倒班,企业开工率下滑较少,东北地区因气候原因,棚膜需求结束较早,春节期间变动不大。华北、华南、华中、西南地区企业开工率下滑较多,春节期间大部分企业停工放假,开工大幅下滑,节后企业开始复工,较春节期间开工提升,但受部分人员无法到岗影响,企业复工缓慢,较节前开工率还是成下滑状态。

中国聚乙烯生产企业样本库存量环比涨67.51%,库存趋势由跌转涨。主因适逢春节假期,生产企业正常生产,但是下游工厂多停工放假,物流运输也基本停滞,所以生产企业库存积累幅度较大,社会样本仓库库存也较大幅积累

农膜原料库存方面:棚膜生产收尾,企业开工较晚,原料需求较少。地膜生产启动,但节后工人尚未完全到岗,开工率较低,多数企业保持低库存状态,消耗原有库存为主。春节假期过后,大部分企业尚未完全恢复生产,加上运输也未恢复,开工企业以消化原有库存为主。

后期农膜样本企业原料库存天数预计较本期增加。春节假期过后,工人陆续返回岗位,农膜企业逐渐恢复节前生产,部分原料库存不多的企业或会按单采购原料,原料有增加预期。因此预计农膜样本企业整体原料库存有所增加,周环比在-5%左右

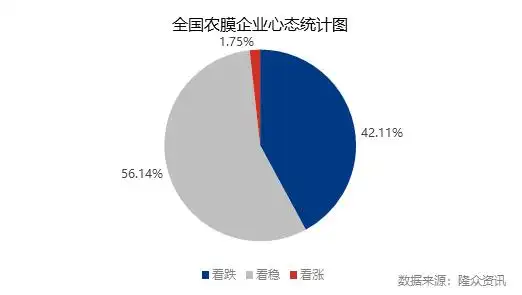

从样本企业数据统计来看,56.14%的农膜企业对线型价格仍持看稳心态,认为目前企业多未开工并延迟一周,市场多有价无市,报盘意义不大。42.11%的农膜企业对线型价格持看跌心态,认为节后归来,两油库存增加,供应恢复快于需求,加上制品企业节前多留有一定量原料库存,短期原料价格或会有下滑预期。1.75%的农膜企业对线型价格持看涨心态,认为节后地膜旺季即将来临,对原料需求有所增加,加上节后部分企业对原料补库意向或有所提高,原料价格有小幅提升预期。

下周预计PE下游各行业整体开工率+7.34%。聚乙烯节后终端需求市场交易相对冷清,新订单支撑较少,预计多数企业正月十五前后恢复生产,终端刚需采买,支撑开工陆续提升。结合供应情况来看,下周暂无检修装置重启,暂无新增计划检修装置,预计下周检修影响量在3.58万吨,较本周检修量减少1.25万吨。综合来看,新装置仍持续放量,下游企业复工缓慢,需求难以快速回升,预计下周聚乙烯价格整体弱势震荡走势,浮动区间为20-100元/吨。节后,膜企逐渐开工,棚膜需求相对平淡,对原料支撑有限,地膜即将进入需求旺季,开工有快速提升预期,对后期原料价格有一定支撑。因此预计农膜开工下周提升,华北地区双防膜主流价格预计维稳,在9600-10100元/吨。