聚乙烯|“银九”来临 农膜生产预期向好

2024-09-10 08:20 来源:隆众资讯1988

【导语】随着9月来临,农膜生产将逐渐进入旺季,开机好转。随着天气转凉,大棚膜需求逐渐释放,订单积累增多,企业开机率提升。

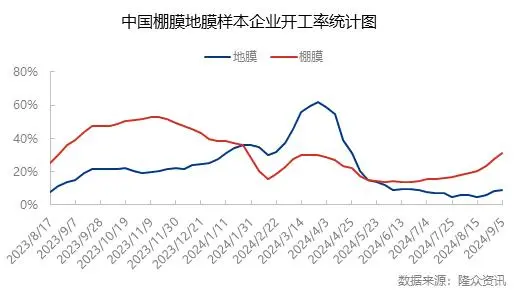

银九金十临近,农膜开工率缓慢提升

本周农膜整体开工率较前期同比去年减少,主要是今年由于农产品利润较低,导致农户更换棚膜积极性降低,农膜预售订单较往年延迟,农膜整体开工率较去年下滑。环比 提升,中大型棚膜企业开工率一般在3-6成,中小型企业开工一般,整体开工呈小幅增长趋势。大蒜膜订单跟进不及往年,大蒜膜生产企业开工提升较慢。分地区来看,全国各地区农膜企业开工率都有不同程度的提升。其中东北、华北、华东、西南地区企业开工率提升2%-4%,华南、华中、西北地区企业开工率提升不足2%。棚膜逐渐进入储备阶段,部分企业订单累积增加,开工有所提升。

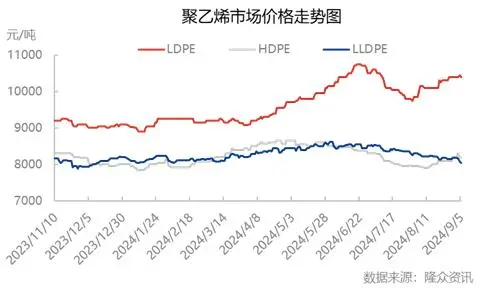

原料价格窄幅震荡,农膜企业采购增加

本周国内聚乙烯现货市场价格涨跌互现,幅度在5-150元/吨。聚乙烯下游需求逐步进入旺季,但由于受到期货以及 原油价格下跌影响制约了聚乙烯价格的上涨,反而出现了一定程度下滑。目前,华北地区油制线型主流价格在8150元/吨,较上周-50元/吨。其中 LLDPE市场价格下跌,近期国内 LLDPE市场偏弱整理,虽月初石化积极挺价,但推涨动力不足,伴随着市场资源增加,宏观面偏空,成本支撑松动,市场部分小幅让利,低价成交尚可。LLDPE熔指1薄膜料较上周期环比-0.51%,其主流价格在8388元/吨

农膜样本企业原料库存天数较前期同比减少明显,主要是农膜需求淡季,终端需求拉动力不足,加上原料价格持续震荡下滑,企业采购更为谨慎,整体原料库存天数较去年减少。周环比增长2.61%,北方地区棚膜订单开始累积,企业开工提升,对原料需求增加。棚膜需求逐渐增加,企业订单持续累积,企业对原料需求增加。地膜整体需求淡季,但大蒜地膜生产提升,部分企业按需采购,原料库存天数略有延长。

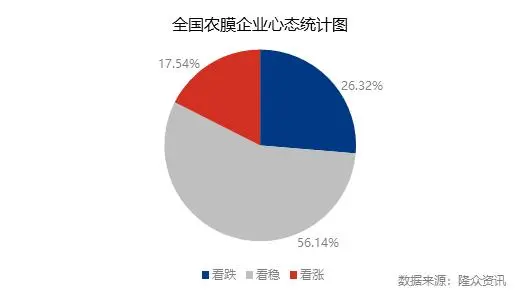

农膜旺季临近,后市行情存向好预期

从样本企业数据统计来看,56.14%农膜企业对线型价格仍持看稳心态,认为上游PE生产企业压力不明显,农膜生产不及预期,其他PE下游需求仍不及往年,下周 PE价格继续上涨难度大,或维稳为主。26.32%的农膜企业对线型价格持看跌心态,认为终端需求恢复仍有空间,PE行情拉涨动力不足,终端企业对高价原料较为排斥,后期PE价格有回落预期。17.54%的农膜企业对线型价格持看涨心态,认为农膜旺季将近,需求或会增加,对PE价格有一定支撑,后期原料价格或会提升。

预计下周PE下游各行业整体开工率+0.66%。节假日带动下,终端市场交易氛围改善,包装企业有一定备货行为。结合供应情况来看,下周部分聚乙烯检修装置重启,较本周检修量减少2.94万吨,进口货源目前对国内市场冲击不大。综合来看,预计下周聚乙烯价格或震荡偏强为主。农膜旺季临近,企业订单逐渐累积中,企业对原料需求增加,但由于旺季尚未完全到来,企业采购相对谨慎,对原料支撑有限。预计农膜主流价格或会因为原料价格而波动,原料库存天数预计较本期略有增加。因此预计华北地区双防膜主流价格窄幅波动,在9800-10400元/吨。(个人观点,仅供参考)